——以钢铁产业遭遇的摩擦为例

王寅龙 上海大学

摘要:随着经济的发展,国与国之间贸易变得频繁,国内产业政策和贸易政策的协调问题也变得尤为重要。中国的钢铁产业在产业政策和贸易政策双重保护之下,从弱势产业一直发展逐步产生产能过剩。中国企业在将国内过剩的产能出口之际,却在国外遭遇了种种摩擦。本文对钢铁行业进行详细分析,认为产业政策和贸易政策之间缺乏某种程度的配合,最终引发了钢铁产业发展中的问题。

随着中国加入WTO以来,国内对钢铁的需求与日俱增,同时在产业政策和贸易政策的保护下,我国钢铁产业发展迅猛。由于一味的保护以及两种政策在某种程度上的不协调,最终导致钢铁产业在国内出现严重产能过剩,在国外遭受反倾销、反补贴。本文以我国钢铁产业发展为例进行深入分析,为我国产业政策和贸易政策的协调提供理论支持。

一、中国钢铁产业的简况及发展过程

钢和铁为含碳量不等的铁碳合金。一般来讲,钢中含碳量约为0.03%~2%,铁中含碳量约为2%~4.3%。加工后用于基建、地产、机械、机车、船舶、航空航天等方面。海关8位税则号大多在73010000——73260000之间。

在世界范围内,中国是最早冶炼和使用铁、钢的国家。在周朝周成王时代,冶炼术被运用于青铜器铭文中。而至于清朝时期,湖广总督张之洞在筹办汉阳铁厂引进西方冶铁技术以及工艺设施之后,渐渐形成近代冶铁冶钢时代。新中国成立后,中国仅用了不到半个世纪(1949-1996)的时间就稳居世界第一产钢大国的位置。在加入WTO之前的这段时间内,中国的钢铁主要以自主生产为主要供给形式,并伴有一定数量的进口来满足市场。因此国内钢铁需求虽然在不断增长,但国内供给加上国外进口刚好可以满足市场。加入WTO之际,为缓解国外钢铁市场给我国钢铁产业带来的压力,并保护钢铁产业得以蓬勃发展,我国逐步出台了众多产业政策和贸易政策以扶持国内钢铁产业的发展,这使得钢铁产业发生了很大变化:

(一)从扩大生产到对外反倾销

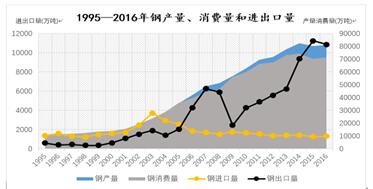

由图1中可以看出,1995年之后,随着钢铁市场需求的不断增加,钢铁的进口量也越来越大。为了保护钢铁产业得以蓬勃发展,自1995年起,相关部门陆续出台一系列政策来支持国内钢铁业。国家经贸委员会等有关部门于1995年制定《外商投资产业指导目录》并将多项钢铁生产工艺及钢铁原料制作列入鼓励类。1998年的《当前国家重点鼓励发展的产业、产品和技术目录》以及2000年的《产业结构调整指导目录》更是将近30项钢铁生产与冶炼技术列入鼓励类。《产业结构调整指导目录》是我国产业发展的指导性纲领,用以指导产业投资发展方向,相关部门也会依据《目录》制定相关政策以对相应产业促进发展。因此,钢铁产业在1995年后就开始受到产业政策保护。

由于国内钢铁符合国际技术要求和质量水平的产品占比较低,并且在研发工艺以及制造技术方面还较为落后,再加上《外商投资产业指导目录》对钢铁产业的鼓励,一大批外资企业纷纷涌入我国投资建厂。在一段时间之内,我国钢铁生产量迅速增加,并且进口量也迅速攀升,国内钢铁市场逐步扩大生产发展。为了迅速占领国内钢铁市场,外国企业开始向中国倾销钢铁。2002年上海宝钢集团、辽宁鞍钢集团、武汉钢铁公司向对外经贸部请求对原产于俄、韩、乌、哈和台湾地区的冷轧板卷进行反倾销调查。2003年商务部调查认定指控国企业确实存在倾销行为,对中国大陆产业造成损害,并且倾销行为与产业损害有因果关系。虽然在终裁措施中并未对指控国企业实施反倾销措施,但这一案例已经标志着我国钢铁产业进入产业政策和贸易政策的双重保护阶段。两种政策的双重保护之下,使得我国钢铁在指控国的进口数量和进口价格上起到了一定的抑制作用,使得我国钢铁产业迅速发展起来。

图1 1995年至2016年钢材产量、进出口量

(二)从扩大出口到遭遇贸易摩擦

在产业政策和贸易政策的保护下,我国钢铁产量、产能不断攀升。与此同时,钢价也在不断增长。比如国内钢产量从2002年的18225万吨持续上涨到2005年的35579万吨,涨幅达到95.2%;炼钢产能从2002年的616.4万吨变为2005年的4565.1万吨,热轧板卷价格均价从2002年的2781.4元每吨变为2005年的4675.5元每吨。为了输出国内过多的产能,稳定国内钢铁市场价格,从2005年起,我国钢铁出口量大幅上涨,并且持续了将近三年。然而好景不长,出口到国外的钢铁随即遭遇了大量的贸易摩擦:2006年8月,美国对我国出口的热轧碳钢板实施了反倾销立案调查,调查中认定中国几家钢铁出口商存在倾销行为,并对美国钢铁市场造成损害,最终裁定向中国几家钢铁出口商征收12.39%到90.83%不等的反倾销税;2007年6月和7月,美国对我国出口的环状焊接碳素钢板、薄壁矩形钢管实施了“双反”调查,最终裁定向中国几家环状焊接碳素钢板出口商征收69.2%到85.55%不等的反倾销税,29.57%到44.86%不等的反补贴税;裁定向中国几家薄壁矩形钢管出口商征收249.12%到264.64%不等的反倾销税,2.17%到200.58%不等的反补贴税;2007年11月,欧盟对我国出口的钢铁制紧固件实施反倾销调查,最终裁定向中国几家出口商征收87.3%的反倾销税......等等等等。我国钢铁在2006年以后遭遇到的贸易摩擦高达上百件。

连续的贸易摩擦,影响了我国钢铁的出口,出口量也从2007年的最高峰开始下滑。出口的下滑使得钢铁产业国内市场的产能过剩压力继续增大,使得国内钢铁价格开始波动。一些国内的钢铁企业受损严重,有的企业甚至只有拿到国家的补贴才能继续维持企业的正常运转。

我国钢铁企业在连续遭受了贸易摩擦之后,发改委在2007年版《产业结构调整指导目录》中删除了一大半鼓励类项目,并且增加了一部分限制类项目和淘汰类项目。这对于限制钢铁产业产能过剩的蔓延以及促进钢铁产业健康发展有着较好影响。然而2007年版《产业结构调整指导目录》最终只是作为征求意见稿发布出来,并未正式颁布。直到2011年版《产业结构调整指导目录》正式颁布并剔除了部分鼓励类项目,以及增加了部分限制类和淘汰类项目后,我国钢铁产业产能过剩才有所缓和。因此可以见得,我国产业政策和贸易政策的调整有所滞后。

二、中国钢铁产业发展中遇到的问题

(一)钢铁产业从弱势产业走向产能过剩

我国钢铁产业在20世纪末21世纪初这几年间,在《产业结构调整指导目录》的指导之下,受到了大量的政策扶持和经济补贴。比如我国在此期间在国家层面上采取了积极的财政和货币政策以拉动内需,虽然全球经济普遍衰退,但我国经济仍然稳

表1 中国钢铁产品在国外遭遇摩擦部分案例列举

|

国家 |

涉案产品 |

立案 日期 |

|||||||

|

是否倾销/补贴 |

采取措施 |

是否 倾销/补贴 |

采取措施 |

||||||

|

时间 |

税率 |

时间 |

税率 |

||||||

|

美国 |

热轧碳钢板 |

2006.8 |

倾销 |

2006.10 |

12.39-90.83 |

倾销 |

2006.12 |

12.39-90.83 |

|

|

墨西哥 |

钢板 |

2007.3 |

倾销 |

2008.3 |

29.27 |

非倾销 |

2008.10 |

无 |

|

|

美国 |

环状焊接碳素钢管 |

2007.6 |

倾销+补贴 |

2008.1 |

69.2-85.55 |

倾销+补贴 |

2008.5 |

69.2-85.55 |

|

|

美国 |

薄壁矩形钢管 |

2007.7 |

倾销+补贴 |

2008.1 |

223.5-264.6 |

倾销+补贴 |

2008.7 |

249.1-264.6 |

|

|

欧盟 |

钢铁制紧固件 |

2007.11 |

倾销 |

2008.5 |

0-87.3 |

倾销 |

2009.1 |

0-87.3 |

|

|

加拿大 |

碳钢焊接钢管 |

2008.1 |

倾销+补贴 |

2008.3 |

97-179 |

倾销+补贴 |

2008.7 |

97-179 |

|

|

美国 |

不锈钢焊接压力管 |

2008.2 |

倾销+补贴 |

2008.7 |

22.03 |

倾销+补贴 |

2009.1 |

10.53-55.21 |

|

|

美国 |

环形碳素管线管 |

2008.4 |

倾销+补贴 |

2008.9-10 |

67.83-81.52 |

倾销+补贴 |

2008.11 |

67.83-81.52 |

|

|

欧盟 |

无缝钢管 |

2008.7 |

倾销 |

2009.4 |

15.1-24.2 |

倾销 |

2009.10 |

17.7-39.2 |

|

|

印度 |

不锈钢冷轧平板 |

2008.11 |

倾销 |

2009.3 |

1470美元/吨 |

倾销 |

2009.11 |

1470美元/吨 |

|

|

俄罗斯 |

含镍不锈钢板 |

2009.4 |

倾销 |

2010.6 |

29.9-39.1 |

倾销 |

2010.7 |

4.8-62.8 |

|

|

美国 |

钢格板 |

2009.6 |

倾销+补贴 |

2009.12 |

14.36-145.1 |

倾销+补贴 |

2010.6 |

136.8-145.2 |

|

|

美国 |

钢丝层板 |

2009.6 |

倾销+补贴 |

2010.1 |

42.61-289 |

非倾销补贴 |

2010.7 |

无 |

|

|

美国 |

无缝钢管 |

2009.10 |

倾销+补贴 |

2010.2-4 |

32.39-98.37 |

倾销+补贴 |

2010.9 |

48.99-98.74 |

|

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

|

欧盟 |

碳和合金钢管 |

2015.8 |

倾销+补贴 |

2015.11 |

|

倾销+补贴 |

2016.2 |

74.0-351.4 |

|

|

美国 |

冷轧钢板 |

2015.8 |

倾销+补贴 |

2015.12 |

265.79 |

倾销+补贴 |

2016.5 |

265.79 |

|

|

巴基斯坦 |

钢铁线材 |

2015.10 |

倾销 |

2016.4 |

征30%调节税 |

|

|

|

|

|

巴西 |

热轧钢板 |

2016.7 |

倾销+补贴 |

2016.11 |

15.4%~37.8% |

|

|

|

|

|

巴基斯坦 |

钢卷(螺纹钢) |

2016.11 |

倾销 |

2017.10 |

19.15 |

|

|

|

|

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

数据来源:中国贸易救济网

步增长;包括2000年包括国土资源部在内的六部门颁布《关于进一步鼓励外商投资勘察开采非油气矿产资源的若干意见》,鼓励外资勘察和开采中国西部非油气矿产资源;还有政府“九五”、“十五”计划给予的经济补贴以及“双高一优”项目的财政资金、地方政府优惠等等;再加上中国对国外部分钢铁产品的反倾销等贸易政策,使得中国钢铁产业在这个阶段内迅速发展起来。不仅使中国的钢铁产量大幅上升,而且使中国的钢铁质量不断提高:在2005年后出口量大幅提升之际,中国钢铁也已在国际市场上有了一席之地。在这种情况下,虽然我国出台的《钢铁产业发展政策》对钢铁产业有着一定的调整作用,规定原则上不再大幅度扩大钢铁生产能力,并且淘汰了一部分落后的炼钢生产能力。然而这对于彻底扭转钢铁产业过剩的生产能力还是远远不够的。此时国内钢铁市场大量过剩,又使国内钢铁企业争相将过剩产能出口,再加上政府的补贴使得企业低价销售仍有利可图,因此中国企业在国外开始实施倾销行为,恶性循环之后导致被国外反倾销反补贴。中国钢铁企业从2006年起至2016年平均每年在国外受到反倾销诉讼多达8起,平均每起诉讼牵连到5家中国钢铁企业,甚至于2016年5月,中国钢铁业首次遭遇美国337调查。可想而知,产业产能过剩对钢铁产业带来了巨大的负面影响。

(二)钢铁企业组织结构不合理

中国目前的钢铁工业体系是在计划经济时期逐步形成的,有“大而全,小而全”的特点。年产钢量500万吨以上的的企业产量占全国比例仅有50%,产业集中度相对较低。粗钢生产不集中而小高炉小转炉生产为主的钢铁企业较多,这样导致钢铁产业集中度较低。产业集中度低可能造成行业自律性差,资源难以得到有效配置。并且中国的钢材品种结构不合理,中低端钢材产量较多而高附加值的关键钢材却依赖进口。在高档领域产品比例低,低端产品产量产能过剩同样会变相导致钢铁企业大量重复建设,引发产能过剩,最终使得产业整体竞争力下降。竞争力下降后在面对国外市场冲击时,会再次引发产业保护,引起新的一轮恶性循环。

(三)外国企业规避贸易摩擦制裁

中国商务部曾在2003年认定原产于俄、韩、乌、哈和台湾地区的冷轧板卷在中国有倾销行为,对中国冷战板卷市场造成损害,并且倾销与损害有因果关系。虽然并未对相关企业征收反倾销税,然而商务部的裁定无疑给指控国及其企业带来一定的抑制影响。不过在2003年至2005年,随着中国国内市场的不断开放,对外资限制的逐步取消而带来的FDI投资风气,韩国钢铁企业和台湾地区钢铁企业也加入来中国大陆投资的行列中。在2003年钢铁产业外商直接投资额排名中,台湾和韩国便分列第三位和第四位;2004年韩国在华钢铁产业投资额达到0.5亿美元,占总外商直接投资额的5%;2006年韩国投资额达到1亿美元之多。除此之外,世界钢产量前五大钢铁企业纷纷到达中国进行投资建厂。而且,我国的《外商投资产业指导目录》中也鼓励部分项目可由外商进行投资。由此可见,这些外企企业可以成功绕开贸易政策的管制区域,最终也直接影响到我国钢铁产业贸易政策实施所带来的效果。

由此可见,中国的产业政策和贸易政策两者之间缺乏配合,使得国内钢铁产业产生种种问题,而且外商企业也可在获取一定资源的同时,变相与国内企业展开竞争,争夺市场。因此,两种政策之间的缺乏配合使得国内钢铁产业一步步走向产能过剩,并且在短时间内难以消除。尽管在2015年中国工信部发布的《钢铁产业调整政策(征求意见稿)》中已经将建立钢铁行业产能、经营预警预测系统,促进化解产能严重过剩和提高企业经营效益纳入其中,而且在2017年发布的《外商投资产业指导目录》将10余项落后钢铁制造以及钢铁下游工业归入限制类。除此之外,中国上市的24家钢铁企业在2015年至2016年全年获得的补贴相比上年均有所减少。这说明政府更加重视解决钢铁产业的产能过剩问题并采取了一定的措施来治理钢铁产业。但钢铁产业中存在的严重产能过剩仍然是一个长期需要着力缓解与解决的问题。

三、对政策的思考与建议

(一)保护国内市场不能盲目并积极寻找“拐点”

市场需求的逐步扩大使得国家相关部门积极出台一系列政策来促进钢铁产业发展,包括《产业结构调整指导目录》用以引导产业方向以及相关贸易政策如反倾销保护国内市场。政府的初衷以及政策的配比在起始阶段有效地促进了钢铁产业的蓬勃发展。这些政策原本无可厚非,然而由于国家没有及时调整政策,许多钢铁企业在享受国家补贴的情况下继续经营,致使钢铁产业出现了较严重的产能过剩。这也说明国家在出台产业政策和贸易政策保护国内产业的同时应当时刻注意市场动态,在产业发展到一定阶段或者市场指标到达一定程度不应该继续保护时,我们称该阶段或程度为“拐点”,并在到达“拐点”时及时考虑减少保护减弱保护乃至最终退出保护,让市场机制充分发挥作用,实现资源的优化配置,避免盲目保护。

(二)加强政策制定部门的交流和联系

目前我国出台产业政策的相关机构包括发改委、工信部等;而出台贸易政策的相关机构包括商务部、海关等部门。虽然出台产业政策和贸易政策的相关机构均由国务院直接领导,但由于彼此之间并无特